Geschichte

Geschichte von EURORAI

Geschichte von EURORAI

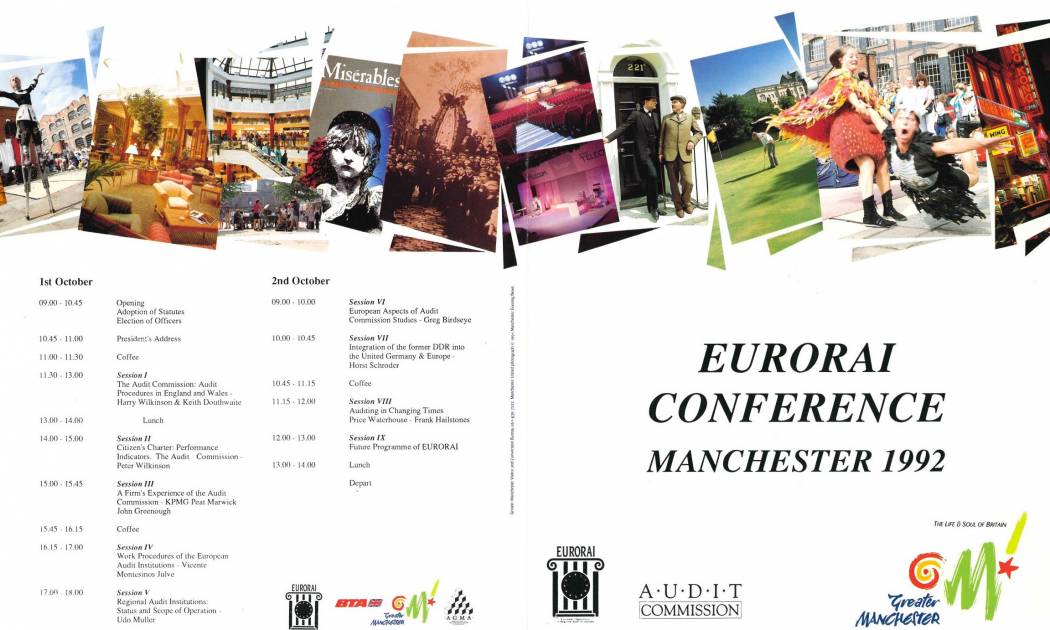

Die aus zahlreichen Veranstaltungen regionaler Rechnungskontrollinstitutionen Europas entstandenen Kontakte führten im Oktober 1992 zur Gründung einer Organisation, deren Hauptziel es sein sollte, die bereits bestehenden Verbindungen unter ihren Mitgliedern zu festigen. Die Gründungskonferenz der Europäischen Organisation der Regionalen Institutionen zur Kontrolle des öffentlichen Finanzwesens (EURORAI) fand vom 29. September bis 1. Oktober 1992 in Manchester (England) statt. Die Vereinigung wurde von Vertretern von 15 regionalen Rechnungskontrollinstitutionen aus Deutschland, Irland, Italien, Österreich, der Schweiz, Spanien, und dem Vereinigten Königreich gegründet.

Die ersten Jahre wurde der Konsolidierung der Organisation gewidmet, und die Anzahl der Mitglieder stieg erheblich an, da nicht nur regionale Kontrollorgane aus den oben erwähnten Ländern sondern auch aus Frankreich, den Niederlanden, Polen, Portugal, Russland und der Ukraine beitraten.

Infolge der Öffnung der Organisation für außereuropäische regionale Finanzkontrollbehörden im Rahmen einer assoziierten Mitgliedschaft traten 1996 und 1997 einige der Rechnungshöfe der Bundesstaaten Brasiliens EURORAI bei.

Aufgrund von Änderungen der italienischen Rechtsvorschriften, welche die regionalen Kontrollämter (comitati regionali di controllo) abschafften und die Finanzkontrolle des regionalen öffentlichen Sektors auf den nationalen Rechnungshof, die Corte dei Conti, und Ihre regionalen Sektionen übertrug, endete im Jahre 2001 die Mitgliedschaft der italienischen Mitgliedsinstitutionen. Andere Mitgliedsinstitutionen wurden ebenfalls abgeschafft, wie die interne Prüfungsabteilung der Kommission für kommunale Finanzrevision und den staatlichen Gesundheitsdienst (Audit Commission for Local Authorities and the National Health Service) in England im Jahr 2012 (sämtliche der von der internen Prüfungsabteilung der Audit Commission durchgeführte Prüfungen wurden der Privatwirtschaft überlassen) und der Rechnungshof von Kastilien-La Mancha (Sindicatura de Cuentas de Castilla-La Mancha) in Spanien im Jahr 2013 (seitdem wird die externe Finanzkontrolle des autonomischen öffentlichen Sektors in Kastilien-La Mancha direkt vom Rechnungshof des Staates, dem Tribunal de Cuentas, wahrgenommen). Andererseits wurde im Jahr 2013 die Mitgliedschaft der Rechnungskammer der obersten Rada der autonomen Republik Krim gekündigt und zwar aufgrund der anhaltenden Nichtzahlung der Mitgliedsbeiträge seit dem Beitritt der Institution zu EURORAI im Jahr 2002.

Heute zählt EURORAI 92 Mitglieder in 16 Ländern. Dazu gehören ebenfalls einige nationale Rechnungshöfe, welche sich im Rahmen einer assoziierten Mitgliedschaft für einen Austausch von Erfahrungen auf dem Gebiet der Kommunalprüfung interessieren. Eine im Jahre 2001 angenommene Satzungsreform führte zudem den Beobachterstatus ein, welcher seitdem dem Rechnungsprüfer der kanadischen Provinz Quebec, der Vereinigung der Rechnungskontrollbehörden Kanadas, den Vereinigungen der Kontrolleure der Städte und Gemeinden in der Slowakei und in Litauen, der Vereinigung der Rechnungs- und Kontrollkammern der Russischen Föderation, dem Rechnungsprüfungsamt der Provinz Salta (Argentinien), der spanischen Stiftung für Weiterbildung und Forschung im Bereich der öffentlichen Finanzkontrolle (FIASEP in ihrem spanischen Akronym), dem Institut Rui Barbosa – der Vereinigung der brasilianischen Rechnungshöfe, der Norwegischen Vereinigung von Kommunalprüfern und der Vereinigung der Oberkontrolleure der Selbstverwaltungsregionen in der Slowakei verliehen wurde.